Flash infos tendances Mars 2025 Viande bovine, Volaille UE, Œufs et Cabillaud

VIANDE BOVINE :

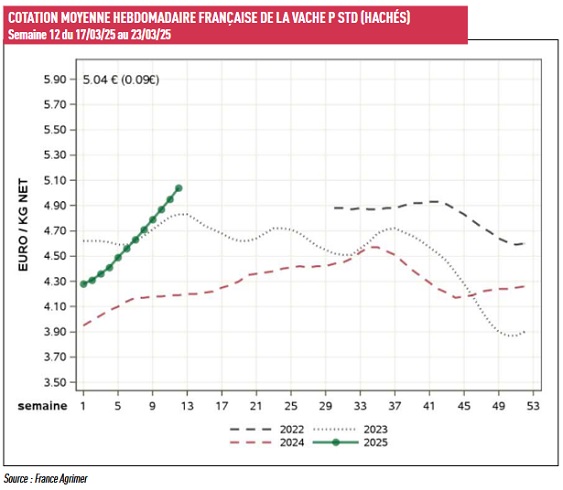

DES COURS QUI FLAMBENT

Depuis le début de l’année 2025, les prévisions de hausse des prix dans la filière bovine se sont confirmées, avec une intensification marquée ces dernières semaines.

À cette dynamique inflationniste s’ajoutent des tensions croissantes sur les volumes disponibles, observées depuis le mois de mars. Le secteur traverse actuellement une crise sans précédent, dont les origines sont à la fois structurelles et conjoncturelles.

En premier lieu, la baisse continue du cheptel, tant en France qu’à l’échelle européenne, pèse lourdement sur l’offre. Cette décapitalisation fragilise durablement la production.

Parallèlement, la demande mondiale ne faiblit pas, bien au contraire. Elle est alimentée notamment par une très forte sollicitation récente des pays du Maghreb, confrontés à des épisodes de sécheresse extrême.

À cela s’ajoute une consommation intérieure française restée soutenue tout au long de l’année 2024.

Enfin, les stocks de produits finis atteignent désormais des niveaux historiquement bas, estimés à moins de quatre semaines, accentuant encore la pression sur les marchés.

Dans ce contexte, les professionnels de la filière s’inquiètent de la capacité du secteur à répondre à la demande sans un soutien renforcé ni mesures d’accompagnement à moyen et long terme.

La filière bovine continue de subir les conséquences d’un déséquilibre profond entre l’offre et la demande.

Ce déséquilibre se traduit notamment par une flambée des cours à l’entrée des abattoirs, portée par une tension historique sur les disponibilités d’animaux.

À l’origine de cette situation, une transformation structurelle du cheptel français, marquée par une part croissante des muscles issus du troupeau allaitant.

Cette évolution modifie la qualité des morceaux commercialisables et s’accompagne d’une dévalorisation du 5ème quartier (abats, graisse, cuir…), ce qui alourdit les coûts des matières premières destinées à la transformation.

Dans ce contexte tendu, les industriels du secteur n’ont d’autre choix que d’adapter leurs stratégies tarifaires. Ainsi, les hausses de prix sur les produits surgelés — qu’il s’agisse de découpes ou de produits élaborés à base de viande de bœuf ou de veau — sont désormais réévaluées chaque mois.

Une cadence totalement inédite, rendue nécessaire par l’instabilité des cotations et le manque de visibilité à moyen terme.

Ces revalorisations s’appliquent par ailleurs sur des volumes limités, les industriels peinant à s’engager sur la durée.

La pression monte également sur le segment des produits salés. Les fabricants de plats cuisinés à base de viande rouge commencent à formuler des demandes de revalorisation tarifaire à court terme, signe d’un marché sous tension sur l’ensemble de la chaîne de valeur.

VOLAILLE UE

UNE SITUATION ÉPIDÉMIQUE CRITIQUE « HORS DE CONTRÔLE »

Premier producteur de volaille de l’Union Européenne, la Pologne traverse actuellement une crise sanitaire sans précédent.

Deux épidémies — la grippe aviaire et la maladie de Newcastle — frappent simultanément le pays, fragilisant l’ensemble de la filière avicole.

La grippe aviaire, souvent transmise par les oiseaux migrateurs, continue de se propager à grande vitesse à travers l’Europe.

En Pologne, deux nouveaux foyers hautement pathogènes de type H5N1 ont été détectés récemment, portant à 3.5 millions le nombre total de volailles abattues depuis le début de l’épidémie.

La situation fait craindre une répétition des épisodes passés, marqués par des abattages massifs et des restrictions commerciales à l’export. À cette situation déjà tendue s’ajoute la recrudescence de la maladie de Newcastle. De nombreux foyers ont été signalés, notamment dans les provinces de Mazovie et de Lublin, où cinq foyers ont entraîné l’abattage de 675 000 poulets de chair. Au total, plus d’un million de volailles ont été sacrifiées en raison de cette maladie.

Les conséquences économiques sont sévères. Les reproducteurs étant eux aussi touchés, la Pologne fait face à une pénurie d’œufs, alors que la demande reste soutenue, notamment de la part des marchés américains.

Par ailleurs, les stocks de matière première sont actuellement à zéro, et près de 30 % de la production de poulets est déjà perdue.

La filière se prépare à un arrêt forcé de l’activité avec un vide sanitaire de 2 à 3 semaines, suivi d’une reprise progressive sur 6 semaines.

Cette double crise sanitaire met en lumière la vulnérabilité du secteur et pourrait avoir des répercussions durables sur l’approvisionnement européen en volaille.

CONSÉQUENCES DIRECTES :

- Pas de volailles disponibles sur le marché avant 2 mois (juin 2025)

- Très fortes demandes de revalorisation des prix dès le mois d’avril sur les produits UE

- Par répercussion : dégradation de la disponibilité sur les volailles françaises

- Hausse des tarifs de la volaille fraîche au 01/05/2025

ŒUFS :

TENSION ET FLAMBÉE DES PRIX

Le marché de l’œuf connaît une tension historique depuis quelques semaines et toute l’Europe est touchée par des problématiques de disponibilité matière et de hausse des prix.

Cette crise est multifactorielle :

La grippe aviaire qui a sévi cet hiver en Europe (notamment en Europe de l’Est) et dans le monde a entrainé un cruel manque d’œufs et une flambée du cours des œufs coquilles.

Une conversion vers l’alternatif qui ralentit la production : arrêt de la production pendant les travaux de conversion d’un bâtiment pour passer d’un élevage de poules en cage vers du sol. S’en suit une perte en moyenne de 30% de la capacité de production.

L’Espagne, grand fournisseur de la France, est actuellement en pleine conversion (pas d’excédent d’œufs à exporter) c’est aussi le cas en France. Dans ces deux pays, beaucoup d’opérateurs se sont engagés à ne plus commercialiser d’œufs de code 3 (cage) en 2025.

Aux Pays-Bas, pour respecter des engagements environnementaux, certains éleveurs sont indemnisés pour arrêter leur activité, afin de limiter les émissions de nitrates.

Pour autant, la demande reste toujours aussi forte avec une consommation d’œufs qui atteint des records. A titre d’illustration, +4% d’œufs coquilles en GMS en 2024 par rapport à 2023 et la production d’œufs ne suit pas en volume. Malgré la hausse des prix, l’œuf reste la protéine animale la plus abordable et vu comme un produit sain.

Tout cela crée un manque crucial d’œufs et une réduction de l’offre qui a pour conséquence, une augmentation importante des prix.

DÉGRADATION DE LA DISPONIBILITÉ SUR LE CABILLAUD DE L’ATLANTIQUE :

Le marché du cabillaud de l’Atlantique traverse une zone de fortes turbulences en ce début d’année 2025.

Les prix connaissent une hausse marquée, conséquence directe d’une baisse historique des quotas de pêche et de perturbations logistiques majeures. En 2025, les quotas de pêche du cabillaud en mer de Barents ont été réduits de 25%, après une première baisse de 20% en 2024.

Le total autorisé est ainsi passé de plus de 450 000 tonnes à à peine 311 000 tonnes, soit la plus forte réduction en plus de vingt ans. À cela s’ajoute un niveau de débarques inférieur aux prévisions pour la saison en cours.

Le marché mondial ajoute une pression supplémentaire : la mauvaise campagne de pêche du cabillaud du Pacifique pousse les acheteurs américains à se tourner massivement vers le cabillaud de l’Atlantique, accentuant la tension sur une offre déjà limitée.

Dans ce contexte, les producteurs russes refusent de baisser leurs prix, tandis que le cabillaud norvégien reste à des niveaux historiquement élevés.

Les usines de transformation, de leur côté, réduisent leurs volumes d’approvisionnement. Dépourvues de stock, elles n’achètent désormais qu’en réponse à des commandes fermes, ce qui provoque des ralentissements de production et des retards d’expédition.

La situation est aggravée par des perturbations logistiques depuis fin janvier. Des grèves dans les ports et des retards de navires affectent lourdement les arrivages, notamment au port du Havre.

Plusieurs navires ont fait escale dans les ports du nord de l’Europe avant de revenir décharger au Havre, allongeant considérablement les délais.

Certains conteneurs ont mis jusqu’à trois mois pour être acheminés.

De nouvelles grèves portuaires sont annoncées pour avril, ce qui laisse présager une poursuite des tensions à court terme.

Une amélioration de la disponibilité est néanmoins espérée d’ici la fin du deuxième trimestre.

Derniers articles

Flash infos tendances Mars 2025 Viande bovine, Volaille UE, Œufs et Cabillaud

Tendance du primeur nationale avril 2025 | S15-S16-S17

Tendance du poissonnier Avril 2025

À propos

Retrouvez sur le blog du Comptoir des Restaurateurs les dernières actualités et tendances du marché.